被扶養者の認定・削除について

資格・手続きに関する質問

- 家族が無職なのですが、被扶養者として健保に加入できますか?

-

被保険者に主として生計を依存し、その家族の収入(年金や配当、利息、地代や家賃の資産収入等、認定対象者に係る全ての収入をいいます)が基準額未満の場合は、被扶養者となることができます。

但し、認定対象者の収入が基準額未満であっても、自身にかかる生計費の大半を認定対象者本人が負担している場合は被扶養者(健康保険の家族)には該当しません。

また、以下のケースでは厳密に審査を行います。

■認定対象者が配偶者・子以外の家族

他の扶養義務者の援助状況や、退職金・預貯金等の状況も含めご申告いただき、被保険者が主に生計維持をせざるを得ない状況かを確認させていただきます。

■認定対象者が18歳以上60歳未満の場合(配偶者・学生・障害年金受給者除く)

通常、労働能力があり自ら収入を得ることができるため、それができない理由も確認させていただきます。

- 「主として被保険者に生計を維持されている」とはどういう意味ですか?

-

認定対象者の生活費の半分以上を被保険者が常態として支援している実態をいいます。

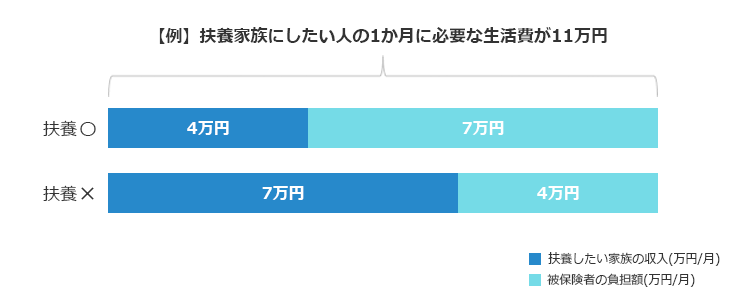

特に「親」「兄姉弟妹」など、配偶者と子以外の続柄の方については、生計の実態を厳格に審査しています。詳しくは下記の図を参照してください。

図のように、扶養家族にしたい人の収入だけでは生活費に足りず、被保険者がその家族の生活費の半分を上回る額を負担している場合は扶養対象となります。

扶養家族にしたい人の収入で生活費の半分以上をまかなえる場合は、援助は必要であっても扶養には該当しません。※「生活費」とは、日常生活を営むうえで毎月かかる費用を言います。高額商品の購入やローンの支払いなどは含まれません。

- 19歳以上23歳未満に該当する子どもがいますが、年齢は誕生日で判断されますか?23歳の誕生日までは、130万円の基準を超えてもいいですか?

-

所得税法上の取扱いと同様に、その年の12月31日現在の年齢で判定しますので、23歳になる年は130万円未満となるようにしてください。

※健康保険では民法の規定を準用し、誕生日の前日に年齢が加算されますので、1/1生まれの方はご注意ください。※60歳以上の180万円基準は12月31日現在の年齢ではなくその時点の年齢となり、19歳以上23歳未満の方の年齢判定の考え方とは異なりますので、ご注意ください。

※健康保険では民法の規定を準用し、誕生日の前日に年齢が加算されますので、1/1生まれの方はご注意ください。※60歳以上の180万円基準は12月31日現在の年齢ではなくその時点の年齢となり、19歳以上23歳未満の方の年齢判定の考え方とは異なりますので、ご注意ください。

-

無職の配偶者がパート勤務を始めましたが、被扶養者の資格を継続できますか?

また、結婚した配偶者が既にパート勤務をしている場合はどうなりますか? -

パート勤務の方が被扶養者の資格を有するためには、次のいずれの要件も満たす必要があります。

1.収入が基準額未満であること(収入基準は こちら)

2.勤務時間が基準以内であること

勤務先が健康保険の適用事業所の場合、所定の労働時間と労働日数が通常の就労者の4分の3以上である場合(4分の3未満で一定の要件を満たす場合を含む)は、勤務先の被保険者になることができますので、その場合は収入が基準額未満でも被扶養者にはなれません。

配偶者が既にパート勤務をしている場合も同様の扱いとなります。

- 家族が仕事をやめ雇用保険(失業給付)を受給するつもりですが、被扶養者になれますか?

- 雇用保険を受給している期間は被扶養者にはなれませんが、受給開始までの待期・給付制限期間中は、実際に給付を受けていないことから、当該期間中は被扶養者になることができます。ただし、基本手当日額が基準額未満の場合は、受給期間中も被扶養者になることができます。

- 就職して扶養削除した同居の22歳の子供が仕事を辞めました。再度、被扶養者になれますか?

- 18歳以上の子供は、通常、労働能力があり自ら収入を得ることができるので、厚生労働省の通達のもと、特に厳密に審査を行っています。

退職や雇用保険受給についての確認の他、労働能力があるにも関わらず就労して自立することができない理由も確認させていただきます。厳密な審査の結果、被保険者により主に生計維持されていると認められれば扶養が可能です。収入が以下基準内であっても、子供自身の貯蓄・収入で主に生活をされる場合は扶養対象外です。

なお、扶養認定後は、再就職の場合以外でも、アルバイト等を始めて月額が基準額を超過する場合は速やかに扶養削除いただくようお願いします。(収入基準は こちら)

- 被扶養者の届出日と扶養認定日はどうなりますか?

- 健康保険法施行規則では被扶養者の届出は扶養事由発生から5日以内と定められていますが、具体的には扶養事由発生日と届出の受理日で次のように区分しています。1か月以内に受理した場合は事由発生日、1か月を経過した場合は受理日を認定日としています。なお、新生児の場合は届出日に係らず原則として出生日を認定日とします。また、届出書類に不備があるときは認定日が遅れる場合もあります。

- 夫婦共に被保険者の場合、子供の扶養はどうなりますか?

- この場合は原則として子供の員数に係らず、年間収入の多い方の被扶養者となります。従って、扶養申請時には両親の収入を確認させていただきます。

- 子供(被扶養者)が就職した場合、何か手続きは必要ですか?

- 資格喪失の手続きが必要となりますので、「被扶養者(異動)届」を速やかに事業主(会社)を経由して届出してください。(健保から交付している保険証、資格確認書、高齢受給者証、特定疾病療養受療証、限度額適用認定証がある場合はご返却ください)

なお、資格喪失日は、試用期間に関わらず就職(採用)日になります。

- 別居している義父母を被扶養者にすることができますか?

- 配偶者の父母を扶養する場合、主としてあなたが生計を維持していることと、同居していることが必要となります。 従って、別居している場合には被扶養者にすることができません。

-

自営業を始めましたが、扶養家族として資格を継続できますか?

妻が英語教室を始めました。売上はありますが、家賃や人件費、その他の経費を控除すると所得は100万円です。

このまま被扶養者として認めてもらえますか。 -

自営業者の方は原則として被扶養者には該当しません。

教室経営の事業主であり、原則としてその事業で生計を営んでいるとみなすため、被保険者との生計維持関係から被扶養者となることはできません。

なお、事業の規模や状況(※)によって例外的に扶養と認める場合は、所得税上の営業所得ではなく、収入(売上)から原材料等の直接的な経費(売上原価)を控除した額で判断します。

※例外に該当するケース

・内職や水道検針員等で働き方が業務委託のため個人事業主となっているが、売上自体が基準額の範囲内である

※例外とならないケース ・自宅以外の場所に店舗や事務所等を構えている ・従業員を雇っている ・会社にしている ・売上額が大きい 等

- 別居の家族がいる場合、「送金証明書」を提出するように言われました。生活費は会ったときに手渡ししていましたが、それではいけませんか?

- 被扶養者の認定は対象者が被保険者によって主として生計が維持されている事実を健康保険組合が客観的に確認できることが必要です。 従って、別居者への送金は送金者(被保険者)、受領者(被扶養者)、送金頻度、送金額を健康保険組合が確認できることが必要であり、手渡しは認められません。

- 子供の療養のため配偶者と子供が別居しています。「送金証明書」の提出が必要ですか?

- 原則として、単身赴任・通学以外の理由による別居の場合は送金証明書の提出が必要ですが、配偶者(および配偶者と同居の子供)については、代替書類での生計維持関係の確認が可能な場合があります。詳しくは事業所健保窓口または健康保険組合までお問い合わせください。

- 家族の個人情報に当たる書類をなぜ提出しなければならないのですか?

- 健保組合には厳正かつ慎重に健康保険事業を運営する責任と義務があります。このため、扶養者認定を慎重に審査するために必要な資料の請求をもとめることができます。(健康保険法第197条ノ2)

提出いただいた書類は個人情報として慎重かつ厳重に管理しておりますのでご安心ください。

- 扶養基準となる年収とは1月1日~12月31日までの収入ですか?

- 前年から状況が変わらない方は1月1日~12月31日を基準にお考えいただいて構いません。

就職・退職・契約変更等で1年の途中で収入に変化があった場合は変化があった日から1年間の収入が年収の基準となるため、毎月の収入が基準月額未満となるようご注意ください。

- 勤務先の人手不足が原因でいつもより多く働いたため、年間収入が超過しました。扶養家族から外れないといけませんか?

-

パート・アルバイトで働く方が社会保険適用とならない場合で、事業主の人手不足による労働時間延長等に伴う一時的な収入変動により収入超過をした場合は、事業主がその旨を証明することで、引き続き扶養に入り続けることが可能です。

「 事業主の証明書 」と「収入超過した年の源泉徴収票(写)」を事業所経由でご提出ください。

※ただし、同一の対象者につき、連続2回(連続2年)までを上限に適用可能です※詳しくはこちら

- 家族が扶養から外れました。健康保険(公的医療保険)に入れないということですか?

- 日本は国民皆保険として必ずどこかの公的医療保険に加入できる仕組みになっています。

神鋼健保組合に加入してない場合は国保や協会けんぽ、共済組合等、ご家族が加入すべき公的医療保険でお手続きが必要です。

- 家族が扶養から外れました。 保険料はいくら減りますか?

- 保険料の変更はありません。

公的医療保険は被保険者の保険料で賄われているため、被扶養者の増減による保険料の増減はありません。

証明書類に関する質問

- 自営業を営む配偶者について、「確定申告書」の他に「収支内訳書」(または「青色申告決算書」)が必要とありますが、どのような書類ですか?

-

事業の収入(売上)と支出(売上原価と経費)の詳細項目毎の金額の申請書類です。

自営業の方は、その事業で生計を営んでいるとみなすため原則扶養対象外ですが、事業の規模や状況によって例外的に扶養と認める場合(詳しくはQ&Aを参照ください)は、所得税上の営業所得ではなく、 収入(売上)から原材料等の直接的な経費(売上原価)を控除した額で判断するため、収支内訳書等での確認が必要です。

確定申告時に併せて税務署に提出をされているはずですので、ご確認ください。

- 「所得証明書」はどこで入手できますか?

- その年の1月1日現在にお住まいの市区町村の役所で発行されます。 お手数ですが役所にて交付申請をしてください。 1月2日以降に転居をされた場合は郵送で取り寄せる等で対応願います。

- 無職無収入の妻です。市役所へ「所得証明書」の交付申請をしましたが、交付できないと言われました。どうすればよいですか?

- 市町村によっては、収入がない方や税扶養に入られていない方等は所得の申告がされていないと見なされ「所得証明書」が 交付されない場合があります。その場合は、市民税・県民税の申告書で無収入である申告を行ってから、「所得証明書」の交付申請をしてください。詳しくはお住まいの市区町村「所得証明書」交付窓口でお尋ねください。

※H30年の源泉所得税の改正で、ご本人の所得が1000万円(収入1220万円)を超えるため税扶養から外れた無収入の配偶者の方は、従来不要だった上記申告が必要な場合がありますのでご注意ください。

- 専業主婦で収入のない配偶者の「所得証明書」をなぜ提出しなければならないのですか?

- 「収入がないため扶養基準に該当すること」を確認するための書類として提出が必要です。同時に、所得証明書の住所欄で被保険者との同居別居状況の確認をしていますのでご了承ください。

- 「所得証明書」や「住民票」を取得するのに費用が発生しますが、健康保険組合が負担してくれますか?

- 証明書類の取得費用は被保険者の方の自己負担となります。適正な扶養確認のため、ご協力をお願いします。

- 年金受給額は「所得証明書」にも記載されますが、「年金通知書」を提出しないといけませんか?

- 最新の年金額が分かる年金通知書(「年金振込通知書」・「年金額改定通知書」・「支給額変更通知書」等)を提出してください。「所得証明書」だけでは、証明されている年度以降に年金額に変更があっても確認ができません。なお、年金以外の収入状況(無の場合も)の確認のため、「所得証明書」を併せて提出いただいています。

- 子供の「学生証の写し」はなぜ裏面も提出が必要なのですか?

- 裏面に確認必要項目(有効期限、住所等)の記載がある場合があるからです。お手数ですが、両面のコピーを提出いただくようお願いします。

- 関連リンク

- 被扶養者認定基準

- 家族が増えた・減った