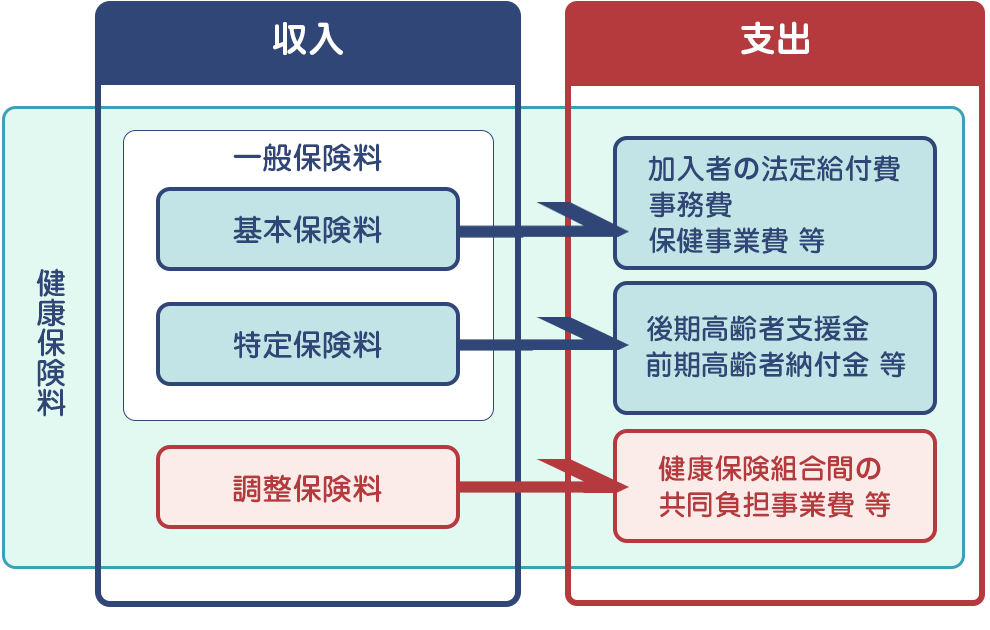

みんなが支払う保険料

みなさんが支払う健康保険料は健康保険組合を運営する主な財源です。

納められた健康保険料は、加入者のみなさんへの各種保険給付をはじめ保健事業等に使われる「基本保険料」、

高齢者医療制度等への支援金に使われる「特定保険料」、

健康保険組合間の高額医療費の共同負担事業等に使われる「調整保険料」などに充てられます。

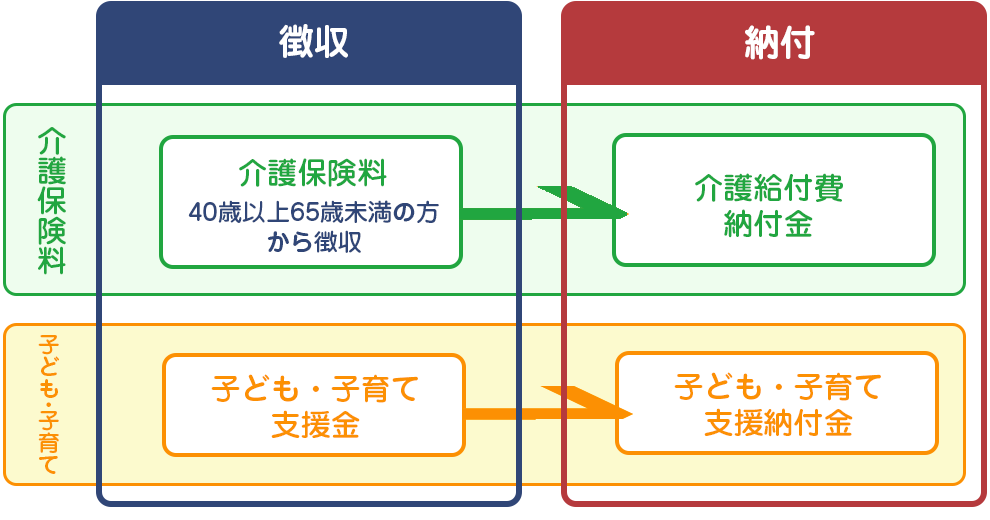

また40歳以上の方からは「介護保険料」を徴収します。さらに令和8年度より「子ども・子育て支援金」の徴収が開始されます。これはこども未来戦略における「加速化プラン」の取組みの財源として、社会全体で子育てを支えるために活用されます。

【一般被保険者】

| 保険料率(一般・介護) | 被保険者負担率 | 事業主負担率 | 合計 |

|---|---|---|---|

| 健康保険料率 | 40 / 1000 | 48 / 1000 | 88 / 1000 |

| 介護保険料率 | 9 / 1000 | 9 / 1000 | 18 / 1000 |

| 子ども・子育て支援金率 | 1.15 / 1000 | 1.15 / 1000 | 2.3 / 1000 |

【任意継続者】

| 保険料率(一般・介護) | 被保険者負担率 | 事業主負担率 | 合計 |

|---|---|---|---|

| 健康保険料率 | 88 / 1000 | 0 | 88 / 1000 |

| 介護保険料率 | 18 / 1000 | 0 | 18 / 1000 |

| 子ども・子育て支援金率 | 2.3 / 1000 | 0 | 2.3 / 1000 |

健康保険料の決まり方

保険料は、標準報酬月額(※1)に保険料率を乗じて決定し、

その額を被保険者と事業主とで負担します。健康保険組合は自主的に被保険者と事業主の負担割合を決めることができます。

また、賞与につきましても、

毎月の標準報酬月額に係る保険料と同じ料率を標準賞与額(※2)に乗じて計算します。

保険料率は健康保険組合の財政状況により毎年決定されます。

算定方法(令和8年度)

| 毎月の保険料 | 標準報酬月額(※1) | × |

事業主の負担 48 / 1000 被保険者の負担 40 / 1000 |

|---|---|---|---|

| 賞与時の保険料 | 標準賞与額(※2) |

標準報酬月額(※1)

標準報酬月額は、第1級の5万8千円から、第50級の139万円までの50等級に区分されています。 標準報酬月額を決定するもととなる報酬は、賃金、給料等労務の対償として受けるものすべてを含みます。

決定時期

- 【1】就職時(資格取得時)

- 初任給を基礎に標準報酬月額が決められます。

- 【2】定時決定(1回/年)

- 1年に1回、4月・5月・6月の給与をもとに決定されます。 その年の9月から翌年8月までの標準報酬月額となります。

- 【3】随時改定

- 毎月の報酬が大きく変わった場合 (標準報酬月額にしてその等級が2等級以上の変動があったとき)、 定時決定を待たずに改定が行われます。

- 【4】育児休業終了時の報酬月額変更

- 育児休業終了日の翌日が属する月以後3カ月間に受けた報酬の平均額に基づき、 4カ月目の標準報酬月額から改定が行われます。

- 【5】産前産後休業終了時の報酬月額変更

- 産前産後休業終了日の翌日が属する月以後3カ月間に受けた報酬の平均額に基づき、 4カ月目の標準報酬月額から改定が行われます。

標準賞与額(※2)

標準賞与額は、その月に支払われた賞与の1,000円未満を切り捨てた額となります。 なお、上限額は年度当たりの累計 573 万円。1年間の標準賞与額の累計が 573 万円を超える分には保険料がかかりません。

介護保険料

介護保険料は介護保険制度の保険者である市町村に代わって、

健康保険組合が40歳以上65歳未満の被保険者から徴収することになっています。

また、介護保険料は、健康保険料と同じように標準報酬月額及び標準賞与額に保険料率を乗じて決定されます。

保険料率は、毎年健康保険組合ごとに決められた介護納付金により決定されます。

保険料率は健康保険組合の財政状況により毎年決定されます。

算定方法(令和8年度)

| 毎月の保険料 | 標準報酬月額(※1) | × |

事業主の負担 9 / 1000 被保険者の負担 9 / 1000 |

|---|---|---|---|

| 賞与時の保険料 | 標準賞与額(※2) |

子ども・子育て支援金

子ども・子育て支援金とは、少子化対策を強化するため、全世代で公平に支え合い、児童手当の拡充や保育サービスの充実といった支援を安定的に実施することを目的として、令和8年4月保険料(5月納付分)より徴収されます。

支援金額の計算方法は、標準報酬月額及び標準賞与額に国が定める一定の支援金率を乗じて算定し、その額を被保険者と事業主とで折半して負担します。任意継続の方は全額負担です。

算定方法(令和8年度)

| 毎月の支援金 | 標準報酬月額(※1) | × |

事業主の負担 1.15 / 1000 被保険者の負担 1.15 / 1000 |

|---|---|---|---|

| 賞与時の支援金 | 標準賞与額(※2) |

保険料の徴収

毎月の保険料は原則として翌月の給与から控除されます。(給与明細書には、健康保険料と介護保険料が別表示)

保険料は月単位で計算され、加入した月は、月の途中であっても1ヵ月分の保険料が翌月の給与から徴収されます。

また、退職した月の保険料は徴収されません。ただし、月の末日に退職した場合は、その月の保険料も徴収されます。

標準賞与額にかかる保険料は当該賞与から控除されます。

産前産後休業中と育児休業中の保険料は事業主の申出により免除されます。

- 関連リンク

- 標準報酬月額と保険料一覧表