- トップページ

- 健保のしくみ

- 被扶養者の条件と手続き

- 被扶養者の範囲

被扶養者の範囲

被扶養者の範囲は、健康保険法で被保険者の3親等内の親族と定められており、被保険者と「同一世帯に属していなくてもよい人」と「同一世帯に属していることが条件の人」がいます。

なお、「同一世帯に属している」とは、「被保険者と住居および家計を共同すること」であり、「同一戸籍内にあること」や「被保険者が世帯主であること」は必ずしも必要ではありません。すなわち、健康保険での「同一世帯」とは、「単なる同居」や「家計が異なる二世帯住宅」とは異なります。

被扶養者として認められる三親等内親族範囲図

3親等内の親族図

※平成28年10月1日より、兄姉の認定条件について、同居の条件がなくなりました。

- 同一世帯に属していなくてもよい人

-

- 配偶者(内縁関係を含む)

- 子(養子を含む)、孫

- 兄・姉・弟・妹

- 父母(養父母を含む)等の直系尊属

- 同一世帯に属していることが条件の人

-

- 上記以外の3親等内の親族

- 被保険者の配偶者(内縁関係を含む)の父母・連れ子

- 被保険者の配偶者(内縁関係を含む)死亡後のその父母、連れ子

生計維持関係

被扶養者として認定を受けるには、「主として被保険者の収入で、生計費の5割相当以上を維持されている」ことが必要です。

この「主として被保険者の収入で、生計費の5割相当以上を維持されている」状況とは、被扶養者の生活のために支出する費用(食費・居住費・光熱費等を含み、預貯金は除く)の半分以上を、被保険者の収入によって賄われている状態であり、将来にわたって継続していけることが条件となります。

※ただし、条件を満たしていても「ユニチカ健康保険組合 認定基準」により被扶養者として認定できない場合があります。

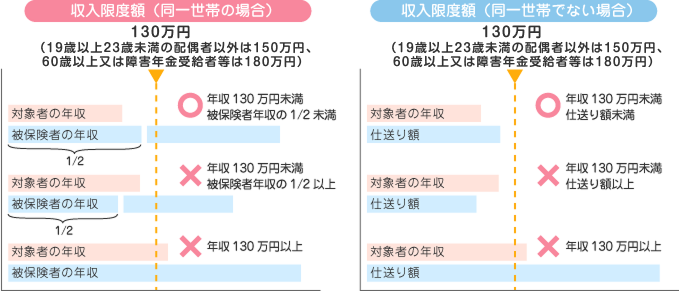

認定対象者が被保険者と同一世帯に属している場合

認定対象者の年間収入が130万円(認定対象者が19歳以上23歳未満の配偶者以外は150万円、60歳以上又は障害年金受給者等は180万円)未満であり、かつ被保険者の年間収入の1/2未満であること。

認定対象者が被保険者と同一世帯に属していない場合

認定対象者の年間収入が130万円(認定対象者が19歳以上23歳未満の配偶者以外は150万円、60歳以上又は障害年金受給者等は180万円)未満であり、かつ被保険者の援助による送金額(仕送り)より少ないこと。

- 送金(仕送り)基準

- 認定対象者が別居している場合は、被保険者からの送金(仕送り)が認定対象者の収入以上で、かつ年間60万円以上(認定対象者が2人以上別居の場合は、2人目以降は1人につき30万円加算した額)とします。また、送金方法は、金融機関を利用した振り込みや現金書留等(振込人・振込先・振込日・振込金額が記載されたもの)によってその事実が確認できることとし、毎月定期的かつ継続的に送金(仕送り)していることが必要です。(一括送金、現金手渡し、ひとつの口座を共有しての振込・引出は認められません。)

- 別居となるケース

-

- 住民票が同一の住所表記であっても、世帯が別(住民票上世帯分離)となっている場合は別居となります。

- 住民票上で同一世帯に属していても、生活の実態が別居であると確認された場合は別居となります。

※次のいずれかに該当する場合は、送金(仕送り)の確認は行っておりません。

- 単身赴任や長期出張による別居

- 子どもが学生(全日制)で進学による別居

収入の範囲と算出方法

認定対象者の収入は、所得金額ではなく、税金控除前の総収入金額(賞与・通勤交通費を含む)で判断します。収入が変動的な場合は、前年度の 収入ではなく、直近の収入により推計します。

収入の範囲

給与収入

パート・アルバイト収入も金額の多少にかかわらず全て含みます。

通勤交通費・賞与も含みます。

雇用保険法に基づく各種給付金

失業給付の基本手当、傷病手当、育児休業給付金等

各種年金

- 老齢年金、退職年金等の公的年金

- 遺族年金、障害年金、恩給等の非課税の公的年金

- 国民年金基金、厚生年金基金、企業年金、互助年金、個人年金等

事業・不動産賃貸収入

自営業、農業、漁業、林業に基づく収入、保険の外交等自由業に基づく収入、土地、家屋、駐車場等の賃貸収入等

健康保険関係の手当金

傷病手当金、出産手当金

労災保険関係の給付金

休業(補償)給付、傷病(補償)年金、その他給付金、年金

利子・配当・投資収入

預金利子・有価証券等による利子・株式配当金等(継続性のあるものに限ります)

雑収入

原稿料、印税、講演料等

被保険者以外の者からの仕送り

その他継続性のある収入

- 注意

- 退職金や不動産売買等による一時的な収入は除きます。

収入の算出方法

年間収入とは、過去における収入ではなく、被扶養者に該当する時点および認定された日以降の年間見込み収入のことをいいます。具体的な年間収入の算出方法は、次のとおりです。

- 給与収入= (直近3ヶ月に受けた給与の平均額×12ヵ月)+(賞与×支給回数)

- 雇用保険の各種給付= 給付日額×30日×12ヵ月にて換算

- 各種年金収入= 介護保険料および税金控除前の支給金額

- 事業・不動産賃貸収入= 総収入-当健保組合が認める直接的必要経費

- 健康保険の傷病手当金、出産手当金= 給付日額×30日×12ヵ月にて換算

- 労災保険の休業(補償)給付= 給付日額×30日×12ヵ月にて換算

- 利子・配当・投資収入= 税金控除前の総収入

- その他継続性のある収入= 税金控除前の総収入