これまでのお知らせ

健康保険料率

| 2022年度 | 2023年度 | 各保険料について | |

|---|---|---|---|

| 基本保険料率 | 50.276/1000 | 48.764/1000 | 当健保組合の事業運営資金に充てる |

| 特定保険料率 | 40.414/1000 | 41.936/1000 | 高齢者や退職者医療制度のために国に支払う納付金等に充てる |

| 調整保険料率 | 1.310/1000 | 1.300/1000 | 健保組合間の共助のために拠出する |

| 健康保険料率 | 92.000/1000 | 92.000/1000 | 上記3つの保険料の合計を事業主と被保険者が折半で負担 |

2023年度の健康保険料率は、92/1000に据え置きます。

調整保険料率及び特定保険料率が引き下がりましたが、納付金等が高額となり特定保険料率が引き上がった結果、2022年度と比較し当健保組合の事業運営資金となる基本保険料率が引き下がりました。

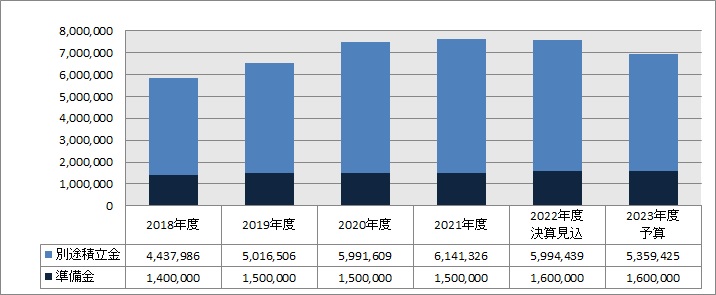

財産保有状況推移

準備金:保険給付や納付金等の支出に備え、法律で一定の積立が義務付けられている積立金

別途積立金:準備金を上回る任意の積立金

当健保組合の2021年度別途積立金及び準備金は合計76.4億円でしたが、2022年度から減少し始め、2023年度は69.6億円程度と想定しています。下記の保険給付費及び納付金が年々増加し、保険料収入の増収額を上回ることが原因ですが、今後は年々財産が減少すると予想しています。

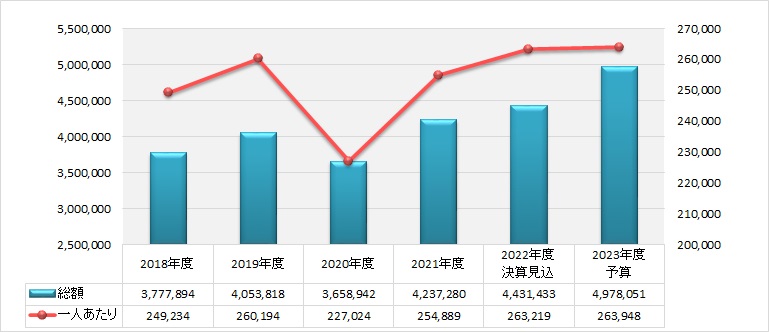

保険給付費の経年推移

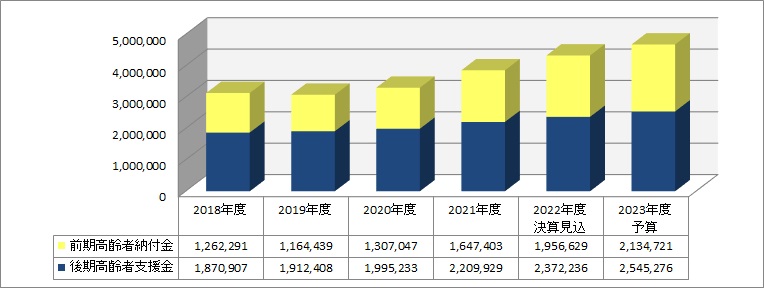

納付金等は、全国の高齢者の医療費の一部を現役世代が負担するものです。

前期高齢者納付金は、当健保組合の2年前の前期高齢者医療費に比例する仕組みとなっていますが、医療費に乗じる係数は国が決定しており、2023年度は15.5となりました。

例えば全員の医療費が年間1億円の場合、納付金は15.5億円と非常に高額となります。

一方、後期高齢者支援金は、国全体で後期高齢者の人数が増加しており、使用する医療費が増加していることから、この一部となる支援金も増加しています。

納付金等推移

2023年度予算は昨年に引き続き赤字予算となりました。経常収支では、2022年度決算見込みが4.8億円の赤字、2023年度予算が7.3億と赤字額が拡大しており、あくまでも試算ではありますが2024年度には10億円程度の赤字を予想しています。保険給付費及び納付金の支出額は2023年度予算で保険料収入の95.5%を占めておりますが、すぐに医療費を抑える方法がありませんし、国が仕組みを決めている納付金の削減は困難です。

そのため、Fitibitキャンペーンは2022年度で終了する等、削減が可能な事業の見直しを行い、支出の増加を抑えています。今後も引き続き見直しは行いますが、削減可能な事業全てを対象とするということではなく、費用対効果等を踏まえて必要な事業は継続したいと考えておりますので、しばらくは事業の見直しと財産を取り崩すことで収支の安定を図ります。

しかしながら、この対応を行っても財政状況が厳しくなれば保険料率の引き上げを検討しなければなりません。前述のとおり、今すぐに医療費を抑える方法はありませんが、組合員皆さんが健康保持、増進に取り組んでいただくことで、将来の医療費を適正化することはできます。当健保組合では、来年度も豊富な健康施策をご用意していますので、まずは対象となったプログラムに参加いただき、ご自身の健康の実現と医療費の適正化にご協力をお願いいたします。

介護保険

介護保険は各健保組合が代行で保険料を徴収し、制度の運営主体である市区町村に納付しております。 納付額は通知される介護納付金の総額を、当健保組合の第2号被保険者(40歳 以上65歳未満の方)の標準報酬月額の総額で除し、保険料率を決定します。

この介護納付金は、介護サービスで使用される給付費の一部として徴収されますので、介護サービスの利用者が増加すれば介護納付金総額も増加する仕組みです。

2023年度介護納付金は、2022年度とほぼ同額となったため、介護保険料率は据え置くこととしました。

| 2020年度 | 2021年度 | 2022年度 | 2023年度 | |

|---|---|---|---|---|

| 介護保険料率 (事業主と被保険者が折半で負担) |

18.20/1000 | 18.60/1000 | 18.60/1000 | 18.60/1000 |

| 介護納付金(千円) | 1,173,382 | 1,215,520 | 1,278,931 | 1,279,057 |

| 他健保組合平均介護保険料率 | 16.68 /1000 | 17.70/1000 | 17.80/1000 | |

| 協会けんぽ平均介護保険料率 | 17.90/1000 | 18.00/1000 | 16.40/1000 | 18.20/1000 |