医療費控除について

医療費控除とは、1年間に支払った家族みんなの医療費が10万円(年間所得が200万円未満の場合は年間所得の5%)を超えるとき、税務署に確定申告することにより所得控除を受けることができる制度のことです。

対象となるのは診察や治療にかかった費用や医薬品の費用、通院に必要な交通費なども含まれます。 ただし高額療養費として受給したものや生命保険などの給付金は対象になりません。

くわしくは国税庁のHPをご覧ください。

医療費を支払ったとき(医療費控除)

医療費控除の対象

・生計を一にする家族(同居に限らない)

・対象期間は前年の1月1日から12月31日まで

医療費控除額の算出

医療費控除額は以下のように算出します。ただし最高限度額200万円までになります。

|

実際に支払った 医療費の合計額 |

詳しくは国税庁のHPをご覧ください 医療費控除の対象となる医療費 医療費控除の対象となる出産費用の具体例 医療費控除の対象となる入院費用の具体例 医療費控除の対象となる歯の治療費の具体例 |

|---|---|---|

|

給付金などで 補てんされる金額 |

【給付金の例】

|

|

10万円 | または、その年の所得金額の合計額が200万円未満の人はその5%の金額 |

医療費控除の申告に必要な書類

| (1) | 確定申告書(国税庁ホームページ上で作成可能) |

| (2) | 医療費控除の明細書 |

| (3) | 源泉徴収票 |

| (4) | 本人確認書類(マイナンバーカード、あるいはマイナンバー通知カードや運転免許証など) |

なお、申告書類の提出方法は、①郵送する、②e-Tax(インターネット)を利用する、③税務署の窓口に持参する の3種類があります。

医療費控除の申告に必要な「医療費控除の明細書」

「医療費控除の明細書」は、申告者ご自身で書式に「医療を受けた人の氏名」「医療機関等(支払先)の名称」「支払額」等を記入し、作成する必要があります。

注意点

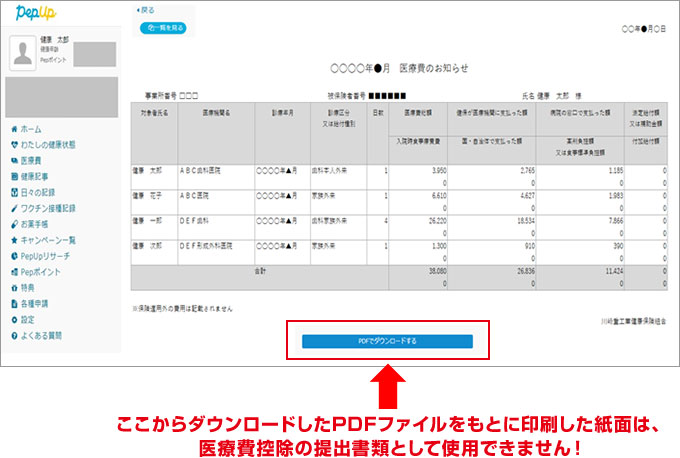

PepUp「医療費のお知らせ兼給付金支給決定通知書」詳細画面(1カ月単位の医療費表示画面)からダウンロードしたPDFファイルをもとに印刷した紙面は、医療費控除の提出書類としては原則お使いいただけません。

「医療費控除の明細書」を作成する際の参考資料としてご利用ください。

PepUp「医療費のお知らせ兼給付金支給決定通知書」詳細画面サンプル

手続きのポイント

| 紙面申告をする |

①ご自身で「医療費控除の明細書」を作成する方は こちら

|

|---|---|

|

②「QRコード付控除証明書」を作成する方は こちら

⇒「医療費控除の明細書」の作成を簡略化できます! |

| e-Taxを利用して 電子申告をする |

③PepUp(web)「医療費のお知らせ兼給付金支給決定通知書」画面にある「国税電子申告(e-Tax)用データ」を使って電子申告をする方は こちら

|

|---|---|

|

④マイナポータルを利用し、電子申告する方は、国税庁の下記ホームページをご覧ください。

|

セルフメディケーション税制(医療費控除の特例)について

- ●セルフメディケーション税制とは

- 自分自身での健康管理や疾病治療のための市販薬購入を対象とした控除で、世帯の年間の市販薬購入額が12,000円を超えた場合に適用されます。対象となる医薬品はスイッチOTC薬品という医療用から転用された医薬品のことで、風邪薬、胃薬、鎮痛剤などがあります。確定申告の際には購入時のレシートや領収書が必要になりますので大切に保管しておいてください。

- ●対象となる期間

- 2017(平成29)年1月1日~2026(令和8)年12月31日までに購入されたもの

(※適用期限が5年間延長されました) - ●申告対象となる人

-

確定申告するためには、以下の3つの条件全てに該当する必要があります。

・所得税、住民税を納めている

・制度の対象となるOTC医薬品の年間購入額(1~12月)が12,000円を超えている

(生計を一にする配偶者その他の親族の分も含む)

・1年間(1~12月)で、健康の維持増進や疾病予防のために特定健診、予防接種、定期健康診断、がん検診等を受けている。 - ●対象になる医薬品

- 税制の対象になるOTC医薬品は厚生労働省のHPをご覧ください。また、パッケージに識別マークが記載されているので、購入するときにご確認ください。

- ●提出書類について

-

① セルフメディケーション税制を適用し計算した確定申告書

② セルフメディケーション税制の明細書

- ●証明書類について

-

(1)【領収書・レシートについて】以下の記載が必要です

- 商品名

- 金額

- 当該商品がセルフメディケーション税制対象商品であること

- 販売店名

- 購入日

(2)【健康の維持増進および疾病予防への一定の取組の証明書類について】

各種健康診査・人間ドック・がん検診等の結果(写)、予防接種の領収証(写) などで以下記載があるもの

- 氏名

- 取組を行った年(確定申告の対象と同一の年に受診したものであること)

- 事業を行った保険者、事業者もしくは市町村の名称または診察を行った医療機関の名称、もしくは医師の氏名

【ご注意】

(1)領収証の添付は不要です。

(2)一定の取組についての証明書類の添付についても、令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合は不要となりました。

ただしどちらも明細書の記入内容の確認のため、税務署から提示を求められる場合がありますので、確定申告期限等から5年間、ご自宅等で保管してください。

- ●医療費控除との併用はできません!

- 従来の医療費控除制度と同時にこの制度を利用することはできません。購入したスイッチOTC医薬品の代金に係る医療費控除制度については、従来の医療費控除制度とセルフメディケーション税制(医療費控除の特例)のどちらの適用とするか、選択することになります。 セルフメディケーション税制と通常の医療費控除との選択適用